La política peruana está bastante podrida. El pacto corrupto entre

Boluarte, el congreso derechista y el poder económico aún se mantiene a pesar

del repudio ciudadano. La urgencia del momento es desmontar esa dictadura con

elecciones adelantadas, sin dejar de responder a las causas profundas del

deterioro de la democracia peruana. Una salida a la crisis actual, siendo una

respuesta a la coyuntura, debe tener miras mayores para luego no tropezar

nuevamente con la misma piedra.

Una causa conocida de la actual crisis es un sistema político carcomido

por corrupción e influencias indebidas y donde el congreso tiene a la

presidencia por el cuello. Otra bastante obvia es el desprecio racista de las

clases dominantes hacia las mayorías nacionales, bien sazonado con un

autoritarismo marcado. Propongo que hay otro elemento adicional, indispensable

para entender lo sucedido y pensar alternativas: una estructura y modelo

económicos que mantienen la pobreza y desigualdad y favorecen la informalidad.

Hoy son comunes las críticas a las leyes permisivas de la minería

informal que se asocian a la violencia extrema en Pataz; se ve mal que varios grupos

en el congreso estén promoviendo leyes para favorecer a los colectiveros; es visto

como espantoso que salgan leyes favoreciendo la tala ilegal en la amazonia. De

acuerdo; se trata de tres muestras claras del deterioro de la política en el

Perú. Pero faltan explicaciones al foso de podredumbre en que nos encontramos. Vayamos

más allá de Dina Balearte y este congreso que todo el Perú odia. ¿Por qué hay

tantos colectiveros, mineros y taladores ilegales, y porqué ellos han reforzado

en este periodo sus presiones para obtener leyes especiales a su favor? Esta es

una pregunta sustancial porque hay un tema de fondo: siendo cierto que la

crisis de hoy se debe principalmente a los malos políticos, no podemos dejar de

reconocer que problemas como la corrupción y el irrespeto a la ley están asentados

en sentidos comunes y comportamientos generalizados entre los peruanos.

Informalidad, razones y críticas

¿Por qué hay tantos informales? Porque luego de tres décadas de neoliberalismo,

leyes especiales para la gran minería y subsidios a los agroexportadores, la

pobreza sigue rampante, los salarios no alcanzan para nada y quienes tienen la

suerte de conseguir un empleo no pueden organizar un sindicato porque los

despiden (como ha sucedido recientemente en Frecuencia Latina). ¿Qué pretenden

entonces los que hoy se espantan ante leyes en favor de grupos informales, pero

no se inmutan ante esta realidad social? ¿Que esa enorme mayoría de peruanos se

resigne en la pobreza extrema mientras reza para que no tenga la mala suerte que

una enfermedad crítica afecte a su familia? ¿Qué no luchen con uñas y dientes,

como lo hacen hoy, por buscarse un pequeño espacio donde sobrevivir y con

suerte alguna opción de mejora para sus familias?

Conviene recordar que la posición de la derecha neoliberal frente a esas

leyes pro-informalidad ha sido completamente hipócrita. La Confiep y sus

escribidores se indignan contra los colectiveros y la minería informal, pero

defienden a capa y espada que quienes ilegalmente se han traído abajo bosques

amazónicos ahora queden libres de polvo y paja y puedan volverlo a hacer. Es

mucha casualidad que tras la deforestación haya grandes conglomerados como el

grupo Romero y la trasnacional tramposa Ocho Sur. La derecha neoliberal también

suele quejarse de las contribuciones que deben hacer los empleadores, que dicen

incentiva la informalidad. Pero cuando se desfinancia Essalud para regalar

millones a las agroexportadoras, agravando así las colas y desabastecimiento

que sufren los asegurados, eso no importa. Tampoco les llama la atención que las

AFPs cobren comisiones abusivamente altas, por el contrario, las defienden

argumentando una supuesta preocupación por los adultos mayores (los del futuro,

porque las ínfimas pensiones de hoy les tienen sin cuidado). Lo cierto es que,

por más intentos de ocultamiento que hagan, su hipocresía les sale por todos

los poros, casi como si llevaran un Rolex o un Cartier (que a la ultraderecha

les parecen pequeños detalles irrelevantes). Con su práctica y su discurso han

develado que su crítica no es a los desastrosos efectos ambientales y sociales

de muchos informales e ilegales, solo es un argumento a medida de los intereses

de las grandes empresas.

Crisis política, pobreza y desigualdad

Lamentablemente, esa actitud de quienes dominan nuestro país ha ido

generando a lo largo del tiempo una reacción negativa en muchos peruanos: “de

qué me hablan de cuidar el ambiente y respetar la ley, si viene la gran empresa

minera, la trasnacional con ventajas o el tramposo norteamericano que saca

madera sin permiso y no pasa nada”. Por eso el tremendo avance de la anomia

social y la falta de respeto a la ley, con las motos de delivery pasándose la luz roja sin ningún problema y colectiveros con

decenas de multas circulando. El mal ejemplo se contagia, en especial el de

quienes ejercen un rol de mando.

La pobreza por un lado y la actitud ventajista de los dueños del Perú por

el otro, son esenciales para entender la crisis política actual. ¿Cómo si no podemos

explicar las reacciones de quienes sienten amenazado ese terrenito al que

migraron en la selva, esa forma de sostenerse circulando su carrito viejo, esa

única posibilidad de juntar algo que les permita pagar la universidad de sus

hijos y sostenerse en su vejez? ¿Acaso debieran quedarse inmóviles mientras siguen

otros dos siglos de oprobio, y para lograrlo su sumisión aplicar sentencias

como la sufrida por Jean Valjean al inicio de Los Miserables?

El pueblo peruano ha estado buscando alternativas, de manera colectiva y

de manera individual. Ha votado buscando

cambios para ser traicionados una y otra vez las últimas dos décadas. Hubo

decenas de miles protestantes entre diciembre 2022 y enero 2023, cientos fueron

abaleados, muertos y heridos, y con esa sangre se afianzó el poder de quienes

siempre dominaron el Perú y que habían perdido las elecciones. Este año se han

retomado movilizaciones contra la privatización del agua, en defensa de los

derechos de las mujeres, de comunidades frente a la minería y contra la

corrupción.

Pero muchos peruanos y peruanas hoy se concentran en sus propias economías.

El 2022 la pobreza en Lima era 27 por ciento, casi el doble que en 2019, y

aunque no tenemos los datos del 2023 es obvio que ese indicador ha vuelto a

subir dada la recesión de la construcción y la industria que cayeron en 8 por

ciento. Las proyecciones para este año es que esos dos sectores claves para el

empleo urbano terminarán todavía 5 por ciento por debajo del nivel que lograron

el 2021: la calle sigue muy dura. Los peruanos priorizan su economía individual

porque necesitan subsistir y les han cerrado todas las demás puertas. Algunos

se van del país y, sí, otros buscan opciones en el transporte informal, la tala

ilegal, la pequeña minería y hasta en la delincuencia. Esa respuesta social a

la crisis agrava los problemas del orden necesario para un progreso nacional.

Pero responder a esta situación exige algo más que simplemente clamar porque se

les cierren más las puertas de la sobrevivencia y la esperanza a amplios

sectores nacionales. Se necesita abrirles opciones. Sobre las estrategias y

medidas necesarias para lograrlo volveremos la próxima semana.

Las mujeres, en todo el mundo y en el Perú,

ahora tienen menos hijos que antes y cada vez más es más común que no tienen

ninguno. Es un cambio tremendo en un asunto básico para la sociedad humana, del

que se habla poco. Se trata de una buena noticia, de esas que necesitamos y no

vienen mucho: significa menos presión sobre un planeta recalentado y con biodiversidad

en declive. Además, nuevos estudios económicos muestran que eso puede ser

positivo para el crecimiento. La disminución de la natalidad es al mismo tiempo

resultado del empoderamiento femenino y un factor que lo refuerza, así que todo

indica será una tendencia que se mantendrá por varias décadas.

Entre 1950 y 2021, en el mundo entero la tasa global

de fecundidad se redujo de 4,8 a 2,2 hijos por mujer en edad fértil. Ha caído

en todos los países (¡todos!) durante los últimos setenta años. En Corea

del Sur ahora la tasa es 0,8 y sigue cayendo. En Perú hace cuatro décadas esa

tasa era 4,3 y ahora es 1,9 (último dato disponible correspondiente al 2022),

cuando para que la población se mantenga en el largo plazo la tasa debe ser de

2,1. China ya está debajo de eso. En Estados Unidos la tasa de fecundidad es de

1,66, en Europa 1,5 y en España e Italia 1,3 hijos por mujer. Nuevos cálculos y

proyecciones mundiales – publicados recientemente en la prestigiosa revista de

salud pública The Lancet – muestran

que la tendencia futura en el Perú y el mundo es a una mayor reducción.

BUENA NOTICIA

Es una muy buena noticia para el planeta. El

planeta está ardiendo, ya llegamos a la barrera de 1,5 grados de calentamiento

global el año pasado, y ese nivel es el que era el tope para evitar daños

irreversibles según el Panel Internacional de científicos. Pero la humanidad ya

pasó ese límite y ya es seguro que el calentamiento va a seguir los próximos

años. Evitar daños mayores requiere una transición energética global y un

consumo menos nocivo, actuando frente a los super ricos del mundo que emiten un

millón de veces más gases de efecto invernadero que el 90% de menores ingresos.

Pero cambiar las estructuras económicas y la desigualdad enfrenta muchas

resistencias de los poderosos y la situación política no está ayudando, e

incluso puede agravarse mucho si Donald Trump gana las elecciones en Estados

Unidos este noviembre. El que la población mundial crezca más lentamente – el

pico se alcanzaría aun en unos 25 años – y luego decrezca será de gran ayuda

para que la quema de petróleo y el consumo desenfrenado vayan más lento.

Que haya menos nacimientos también es buena

noticia para el Perú. Muchos peruanos no encuentran trabajo y sólo en la

primera mitad del año pasado 400 mil peruanos se fueron al exterior buscando

mejores perspectivas. La recesión de Dina los botó de su patria, pero la crisis

de la economía peruana no es solamente de corto plazo y dar trabajo a los

millones que lo requieren es un gran reto. Demasiados peruanos que no

encuentran un trabajo digno buscan sobrevivir en el Perú como sea, incluso

deforestando nuevas áreas en la amazonia, agravando los problemas ambientales.

Y no es sólo un tema de trabajo: los hospitales desbordan de pacientes, Lima y

las grandes ciudades sufren un tránsito espantoso con alta contaminación

producida por tanto vehículo incontrolado, millones no tienen siquiera agua

potable mientras los cerros de Lima se llenan de viviendas a las que será mucho

más difícil y costoso abastecer del líquido elemento por la altura de su cota.

A pesar de la menor fecundidad actual la cantidad de peruanos seguirá

aumentando durante un par de décadas debido a la acumulación poblacional

previa, y podríamos ser unos 6 a 7 millones adicionales — pero si es un poco

menos, eso ayudaría a mejorar las condiciones de vida y reducir la pobreza. Las

niños y niños también ganan con este cambio. En familias más pequeñas las

madres y padres puedan dedicar más tiempo de cuidado a cada uno de los hijos,

que las aulas escolares sean de menor tamaño y cada estudiante reciba mejor

atención, que haya menos colas para llegar a una atención de salud. No se

trata, por supuesto, de obligar a nadie sobre temas tan personales y yo me

siento muy feliz de tener tres hijas maravillosas. Pero es bueno conocer el

sentido de este cambio tan profundo que vivimos.

Desde grupos conservadores se ha afirmado que

si la población deja de aumentar la economía entraría en crisis. La historia

reciente de Japón y Corea del Sur han desmentido esa afirmación. Corea del Sur

tiene ahora un PBI per capita casi 5 veces el de Perú y su economía ha seguido

creciendo a pesar de que ya su fecundidad es la menor del mundo y su población

se está reduciendo año tras año. La población de Japón viene disminuyendo hace

más de 15 años y su PBI per capita ha crecido 30 por ciento en este lapso. Para

avanzar económicamente el asunto no es ser más personas en un país, si no tener

mayor productividad y eso requiere progreso tecnológico y un estado capaz con

base social. Pero si nuestro estado no puede ni dar salud básica ni agua

potable a su población ¿qué respaldo puede pretender que le otorguen sus

ciudadanos?

¿PORQUÉ?

En Perú la caída de la fecundidad es un

fenómeno generalizado, aunque algunos grupos estén atrás de otros: en las

ciudades el promedio es de 1,7 hijos por mujer y en la costa 1,7, pero también

se ha reducido fuertemente en las zonas rurales y en la sierra. La razón más de

fondo de este cambio, en el Perú y en el mundo, es que la fuerte carga que

significa criar hijos recae mayoritariamente sobre las mujeres mientras muchos

hombres asumen poca responsabilidad al respecto. Además, en el sistema

económico en el que vivimos, cuando una mujer tiene un hijo sus ingresos caen

enormemente. Se han acumulado las investigaciones en diversos países demostrando

que, tras tener un hijo, en el año siguiente los sueldos de las mujeres caen hasta

50% y se mantienen bajos por 10 años más en un tercio. Frente a tanta

injusticia y a pesar de todas las trabas que se les siguen poniendo a su

derecho a decidir, las mujeres cada vez más buscan su desarrollo, autonomía y

felicidad, dedicándose a su educación y trabajo.

En diversos países del mundo, y también en el

Perú, una corriente ideológica y política de ultra-derecha, quiere volver el

reloj atrás en cuando a empoderamiento femenino. Son los que hablan de una supuesta

“ideología de género” y bajo la falsa bandera de “Con mis hijos no te metas”

quieren regresar a las mujeres a la cocina. Aunque el feminismo les da dura

pelea, en nuestro país han logrado socavar la educación sexual en los colegios.

Felizmente, con sus decisiones reproductivas las mujeres están ganando otras

victorias. Al hacerlo están cambiando el mundo para bien. No solo ganan ellas,

gana la humanidad entera.

La economía peruana está en muy mal estado, por

más que haya ministros, autoridades y bancos soltando “pastillitas para elevar

la moral”. Pero eso no es novedad. Tampoco

es noticia que los medios concentrados estén haciendo todas las morisquetas

posibles para sostener el gobierno, dar más poder a los conglomerados financiero,

privatizar el agua potable y hacer una reforma de pensiones favorable a las

AFPs. La sorpresa económica de la semana

es, en realidad, que el Fondo Monetario Internacional (FMI) se distancie

claramente de varias de las letanías que recitan repetidamente esos amigos de

la Confiep.

Sorprende porque, como es sabido, si de algo no

puede acusarse al FMI es de ser izquierdista, centrista o ‘caviar’; es un

organismo dominado por los Estados Unidos y Europa occidental que fue clave en

la imposición del neoliberalismo en muchos países subdesarrollados en los años

90 y siguió en esa línea en las siguientes décadas. Pero, al menos a veces, sus

técnicos tienen pensamiento propio y miran la realidad sin conflictos de

interés tan directos como los asesores de grandes empresas que salen a los

medios fungiendo de analistas independientes.

Empecemos por las perspectivas para el año: el

MEF y el BCR insisten en que este año podríamos crecer 3 por ciento. El FMI

proyecta un crecimiento de la economía peruana de apenas 2.5% por ciento. La

diferencia no es poca; son 5 mil millones de soles menos de producción en el

Perú. Sustenta esta proyección el FMI en que “solo se prevé una recuperación

moderada del consumo y la inversión privada, puesto que la incertidumbre

política continúa minando la confianza de los consumidores y las empresas”. Y

eso que la misión del FMI visitó al Perú antes del escándalo de los Rolex y las

penosas y evasivas respuestas de Boluarte y sus escuderos ministros.

El FMI también tiene una postura crítica frente

a la política del nuevo ministro de economía, que es la austeridad fiscal. En

una línea del FMI: “Mejorar la orientación de la política fiscal también podría

afianzar su credibilidad”. El asunto es que mientras la ley dice que el tope de

déficit fiscal este año es 2.0 por ciento del PBI, el déficit hoy está en 3.0

por ciento. Esta diferencia significa la friolera de 10 mil millones de soles.

La razón principal del déficit es la baja y reducida recaudación tributaria en

el Perú, que hoy es apenas 15,2% del PBI, mientras el promedio de los seis

países grandes de Latinoamérica (entre los que nos encontramos) es de 28,5% del

PBI y el de la OCDE es 34,1%. Lo más grave es que ya estábamos casi a la cola

en cuanto a ingresos fiscales a nivel internacional y ahora estamos con dos

puntos del PBI menos que hace un año, con la recaudación perforada por un

tribunal constitucional que regaló 12 mil millones de soles a las grandes

empresas y dio el mensaje a estas corporaciones que más les conviene no pagar y

estafar al fisco que cumplir con el país. A ello, este congreso le ha sumado otro

“regalito” a los grandes exportadores de unos 2 mil millones de soles anuales

por cinco años, que se recarga sobre los asegurados a EsSalud que tendrá todo

este dinero de menos para comprar medicinas y equipos y contratar médicos que

faltan a gritos. Ojo, el problema de este gran déficit no es el gasto público,

que el año pasado se redujo en 1,1 por ciento del PBI, son los bajos ingresos.

Es evidente entonces que, si nuestro

presupuesto en salud, educación y carreteras es bajísimo, y el gasto público va

cayendo porque el pago de impuestos de las grandes corporaciones y mineras se

ha reducido, la solución debe ir por recuperar esos ingresos tributarios. Pero

no. El gobierno va en dirección contraria y lo que quiere es cortar el gasto y

la inversión pública. Por si acaso, aunque el gobierno habla de un posible

“impuesto Netflix, eso solo daría unos 150 a 200 millones de soles anuales

frente a un hueco de 10,000 millones. Y no han dicho ni una palabra frente a

las granjerías y beneficios regalados el año pasado, y por muchos años más, a

los grandes empresarios. La prioridad del MEF está puesta en una política de

“austeridad fiscal”, que se promulgó hace poco mediante un Decreto de Urgencia,

contra lo que apenas hace pocos meses había aprobado el congreso, a solicitud

de Dina Boluarte, en la ley de presupuesto 2024.

EL FMI PROPONE REFORMAS TRIBUTARIAS

¿Y qué opina el FMI de la política del MEF de

reducir el déficit sólo mediante el recorte del gasto? Cita textual: “Sería preferible

que la consolidación prevista tuviera una composición más equilibrada, habida

cuenta de la relativa baja recaudación fiscal en Perú. Para incrementar los

ingresos, las autoridades podrían considerar ampliar la tributación de la

economía digital; armonizar las tasas de impuesto sobre la renta del capital y

el trabajo; y reducir los beneficios tributarios sectoriales, los regímenes

especiales y otros gastos tributarios”. Desmenucemos y traduzcamos del

´economés´ al español. Por “reducir os beneficios tributarios sectoriales” se

refiere precisamente e medidas tales como el regalo recién aprobado a los agroexportadores,

entre los que se cuenta notoriamente, como se sabe, el ex-secretario general de

Fuerza popular y ex-ministro de agricultura de Fujimori, el señor José Chlimper.

Clave es, en las propuestas del FMI; la de “armonizar

las tasas de impuesto sobre la renta del capital y el trabajo”. Bajo esta

terminología, el FMI resalta esta gran inequidad: mientras de nuestros ingresos

por trabajo estamos obligados a pagarle al fisco hasta 30 por ciento, para los

privilegiados que pueden ganar millones alquilando decenas oficinas, locales

comerciales o departamentos, o que obtienen ganancias de cientos de millones

por vender acciones, solo se les exige pagar 5 por ciento. Empezar a corregir esta inequidad fue una de

las medidas claves incluida en la propuesta de reforma tributaria que hicimos

el 2021 y que el congreso rechazó, junto a la de elevar las contribuciones de

la gran minería que sigue teniendo ganancias extraordinarias y puede pagar sin

que perdamos competitividad frente a otros países en esa actividad (como lo

estableció en su momento un informe del propio FMI).

Por el lado del gasto, el FMI resalta algo que

está fuera del radar de este gobierno y sus autoridades económicas: “el gasto

en cuestiones relacionadas con el clima continúa siendo escaso, en los planes

presupuestarios no se tienen debidamente en cuenta los costos de medidas

fundamentales para la adaptación, y se debe mejorar la planificación

territorial. Ampliar las inversiones en adaptación y resiliencia ante el cambio

climático permitiría generar importantes aumentos del producto potencial y

ahorros fiscales a largo plazo”. En cuanto los topes de déficit, “postergar un

año la consolidación fiscal (con una meta para 2024 de 2,5% en lugar de 2,0%)

podría ayudar a la recuperación del crecimiento y a reducir el riesgo de un

nuevo incumplimiento de la meta”. En esencia, el FMI propone no poner el énfasis

en la austeridad fiscal y poner más balas en apoyar el crecimiento.

LA AUSTERIDAD Y LOS TONTOS ÚTILES

Termino analizando el plan de austeridad del

gobierno. Las medidas anunciadas no llegan ni cerca a los 10,000 millones

necesarios para cortar hasta el tipo fiscal. Más allá de las medidas

demagógicas de siempre, lo principal es su zarpazo para desfinanciar a las

empresas públicas quitándoles 1,400 millones de soles de utilidades que ellas

lograron generar y que debieran servir a su capitalización. Repiten lo hecho el

año pasado de quitarle 1,000 millones al Banco de la Nación, cortándole

cualquier posibilidad de que se le meta competencia a los bancos privados.

Por otro lado, el mismo gobierno que le jala la

alfombra a aquellas empresas públicas que sí han tenido buenos resultados, le

abre la chequera por 1,400 millones de soles a Rafael López-Aliaga. Así, las

cifras de la austeridad no cuadran. Para forzar el ajuste, en nuestra historia

siempre se ha recurrido a la inversión pública descentralizada. Los

gobernadores regionales que han salido a apoyar a Dina Boluarte estos días pensando

que así “se ganan alguito”, se darán cuenta muy pronto que, como no tienen os

votos de Renovación Popular en el parlamento, para ellos no habrá chequera

abierta sino cierre del caño presupuestal. Solo han sido tontos útiles de la

actuación de Boluarte y López-Aliaga.

Publicado en Observatorio del Financiamiento para el desarrollo Nota Técnica 6, Universidad Central del Ecuador https://www.observatoriofinanciero.org/wp-content/uploads/2024/03/Nota-Tecnica-No6.pdf

Resumen: El pobre desempeño de las economías

latinoamericanas, y en especial del Perú, los últimos años, nos regresa a la necesidad

de analizar el financiamiento para el desarrollo interno. Este breve informe

busca presentar los cambios que, durante y después de la pandemia, han tenido

las instituciones y mecanismos de financiamiento púbico al desarrollo en el

Perú. Repasamos brevemente la historia previa, la respuesta a la pandemia y su

transformación posterior. Se discute la fuerte respuesta de financiamiento público

a la crisis económica de la pandemia, como los mecanismos adoptados no

facilitaron una modernización institucional y las condiciones políticas

posteriores han llevado a su rápido retorno a la situación anterior con escasa

presencia de políticas públicas y predominio de una banca privada altamente

concentrada.

Palabras clave: financiamiento, programa

Reactiva, pandemia, Perú

Banca

pública en Perú antes de la pandemia

Un excelente balance analítico de este tema es

el de Dancourt y Jiménez (2017). Lo resumo brevemente. Luego de un par de

décadas de estrategia de industrialización por sustitución de importaciones,

con un ingreso del Estado como ente promotor y planificador del desarrollo, “a principios

de los 80, los créditos de las entidades financieras estatales, que ejercían

las funciones de banca de desarrollo, llegaron a representar 15% del PIB.” (2017).

La década de los 80s fue de crisis de

deuda, hiperinflación y recesión. Entre 1990 y 1993 se aplicaron las muy

radicales reformas estructurales neoliberales de la dictadura de Alberto

Fujimori, incluyendo una amplia privatización y liquidación de varios de los

bancos de fomento entonces existentes. Así, el crédito de las entidades

financieras estatales se redujo a 3% del PIB en 1993; desde esa fecha tuvo algunas

subidas y bajadas, pero al 2015 seguía debajo de 4% del PBI, frente a 35% del

PBI prestado por la banca privada.

Para Dancourt y Jiménez, “En la economía

peruana actual, las principales fallas de mercado del sistema financiero están

aún relacionadas al financiamiento de largo plazo, al financiamiento agrícola y

al financiamiento de las pequeñas empresas”, incluyendo además “las

relacionadas al financiamiento de la necesaria diversificación productiva de la

economía o de la mitigación del cambio climático”. Se añade a esto que el

mercado financiero está dominado por un oligopolio, con cuatro bancos concentrando

más del 80% del crédito, sosteniendo spreads

elevados y con altas rentabilidades sobre el patrimonio (a niveles del 20%

anual de manera sostenida). La escasa presencia del Estado en el mercado

financiero favorece ese dominio oligopólico en el sector bancario.

La

pandemia y el programa Reactiva

Para enfrentar el

duro golpe a la economía de la pandemia, el Estado peruano tomó medidas

extraordinarias que implicaron un cambio profundo en su participación en el

crédito a las empresas, que merece resaltarse en el análisis por su gran

magnitud respecto a la historia previa.

La pandemia fue

extraordinariamente fuerte en el Perú; la mortalidad producto de la pandemia,

medida como “exceso de muertes” – la diferencia entre las muertes estimadas y

las muertes esperadas llega en el Perú a 873 por cada cien mil habitantes de

manera acumulada durante 2020-2021, la cifra mayor en la comparación de 194

países realizada por la OMS (Msemburi et al., 2023). Sólo a partir de las campañas de vacunación

aplicadas en el 2021, y con cobertura amplia desde el segundo semestre de ese

año, la mortalidad debida a la pandemia fue controlada. El PBI peruano cayó en

11% durante el 2021, primer año de la pandemia, con distintos niveles de

afectación y tiempos de recuperación entre las actividades económicas. Por

ejemplo, el sector agropecuario y la pesca lograron sostener permanentemente

niveles de producción superiores a los niveles registrados previos a la

pandemia; sectores como comercio, minería e hidrocarburos, y servicios

mantienen niveles de PBI por debajo de lo registrado el 2019 durante los dos

años 2020 y 2021; mientras los sectores de construcción, electricidad y agua, y

manufactura pasan de caídas en el PBI durante el 2020 a superar los niveles de

PBI pre-pandemia durante el 2021.

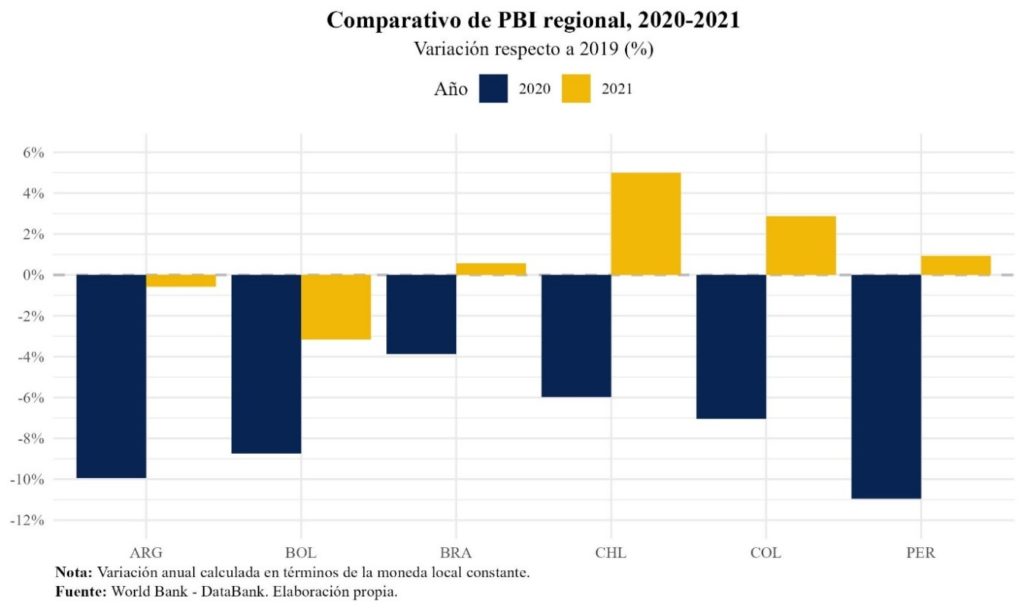

El 2021 sin embargo

fue de rápida recuperación, gracias a las políticas monetarias y fiscales

expansivas. Durante 2020, en comparación a la región, Perú es uno de los países

con mayor caída de PBI, y, a pesar de eso, tiene una recuperación rápida en el

2021. Si agrupamos a los países según el resultado de la variación del PBI al

2021, tenemos tres grupos: países con niveles de PBI desde que se inició la

pandemia por debajo de los niveles de 2019 (Argentina y Bolivia), países que en

el 2021 produjeron un poco más que el 2019 (Brasil y Perú), y países con

crecimiento moderado al 2021 (Chile y Colombia)[2]. El PBI del Perú en el 2021 llegó a

ser 0.9% superior al del 2021.

Gráfico 1:

Comparativo del PBI regional, 2020-2021 (variación respecto de 2019 %)

Nota:

Variación anual calculada en términos de moneda local constante

Fuente:

World Bank – Data Bank

Elaboración:

Propia

En el contexto de

choque externo de la pandemia sobre la actividad económica local e

internacional, la política monetaria del Banco Central de Reserva del Perú – BCRP

desde el inicio de la pandemia hasta julio de 2021 fue fuertemente expansiva,

con “reducción del costo de

financiamiento, provisión de liquidez al sistema financiero y la disminución de

la volatilidad de las tasas de interés de largo plazo y del tiempo de cambio” (Banco Central de Reserva del Perú, 2021, p. 101). La tasa de interés de referencia del

Banco Central se rebaja 2 puntos porcentuales rápidamente hasta un mínimo

histórico de 0.25% en el contexto de estímulo a la economía.

En el contexto

del periodo de política monetaria

expansiva del BCRP, el Gobierno lanzó el Programa de Garantía del Gobierno

Nacional para la Continuidad en la Cadena de Pagos “Reactiva Perú”[3], el cual buscaba asegurar la

continuidad de la cadena de pagos durante la pandemia (Banco Central de Reserva del Perú, 2021) y contribuyó a transmitir la

reducción en la tasa de interés de la política monetaria al sistema financiero (Montoro, 2020, p. 3).

Las características del

programa Reactiva se pueden resumir (Montoro 2020) de la siguiente manera: (i) ser un programa de garantía estatal masivo;

(ii) determinar de forma simple de las necesidades de financiamiento de cada

empresa según sus obligaciones tributarias; (iii) reducir la incertidumbre al

absorber riesgo (el Gobierno garantizaba entre el 80% a 98%); (iv) alentar el

buen comportamiento al incluir criterios ligados a buen contribuyente y deudor

previo a la pandemia; y, (iv) brindar condiciones favorables a las empresas

(liquidez a largo plazo, mecanismos de subasta competitivas para dar tasas de

interés bajas y periodos largos de financiamiento). El programa Reactiva le

brindó estabilidad al sistema financiero y aseguró salvaguardar la cadena de

pagos. Por ejemplo, a setiembre de 2020, el programa permitió a las entidades

financieras expandir el crédito (+14% en septiembre de 2020), fortalecer su

posición patrimonial (redujo la probabilidad de no pago) e incrementar la

liquidez de las entidades participantes (Nivín et al., 2020, p. 5).

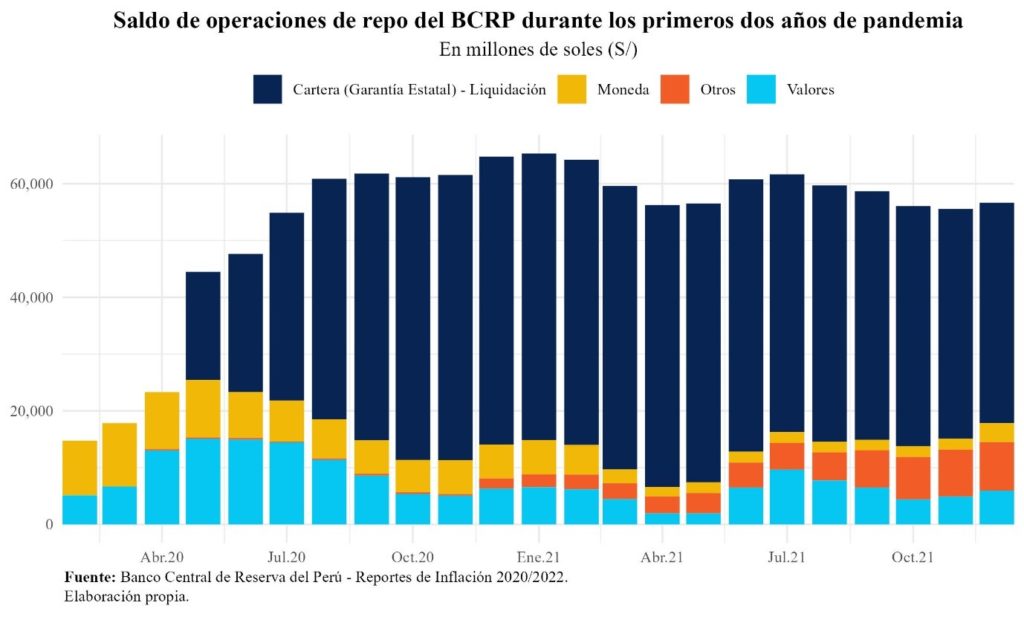

Junto a Reactiva hubo

medidas complementarias para facilitar liquidez y crédito. Considerando el

total de las operaciones de inyección de liquidez del BCRP en el contexto de la

pandemia, estas llegaron al 9.4% del PBI al 31 de enero de 2021, mientras que

al 12 de diciembre de 2022 representaban el 4.6% del PBI (Banco Central de Reserva del Perú, 2022b, p. 90) .

Gráfico 2: Saldo de operaciones de REPO

del BCRP durante los primeros años de la pandemia (en millones de soles)

Fuente: Banco Central de Reserva del Perú –

Reportes de inflación 2020/2022

Elaboración: Propia

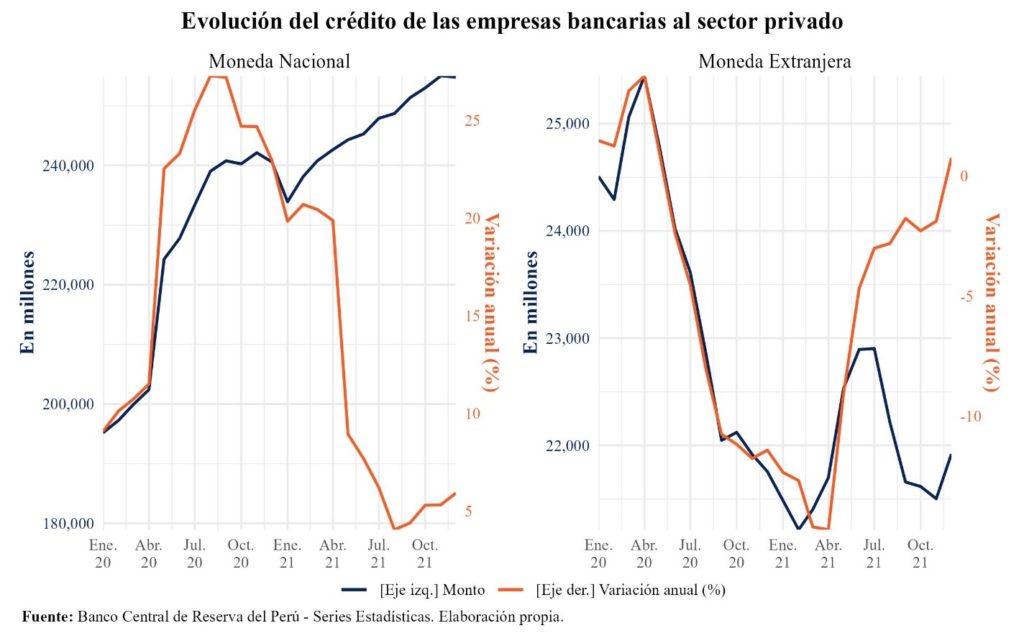

Con ese apoyo, los

créditos de las empresas bancarias al sector privado en moneda nacional durante

el periodo 2020-2021 alcanzaron un gran crecimiento, con un pico durante el

periodo de lanzamiento del programa Reactiva Perú.

Gráfico 3: Evolución del crédito de

las empresas bancarias al sector privado

Fuente: Banco Central de Reserva del Perú –

Series Estadísticas.

Elaboración: Propia

El programa Reactiva[4], en sus fases 1 y 2, parece haber

sido una de las principales herramientas para inyectar liquidez a las empresas,

dar apoyo a su solidez patrimonial y promover una rápida reactivación.

El programa Reactiva Perú operó en el marco de

una política monetaria expansiva; el BCRP baja rápidamente (entre el 19 de

marzo y el 9 de abril 2020) su tasa de interés de referencia de 2.25% a 0.25%,

lo que es complementado por el programa Reactiva y otras medidas de inyección

de liquidez, reducción de encajes y expansión monetaria. A lo largo del 2020 el

BCRP inyectó liquidez por S/ 64.8 mil millones (9.1 por ciento del PBI), de los

cuales la mayor proporción están constituidos por S/ 50.7 mil millones de

Reactiva y programas con garantía del Gobierno Nacional[5]. El BCRP (2022a, p. 103) resalta que “el saldo total alcanzado de

operaciones de inyección de liquidez (S/ 64,8 mil millones) es 8 veces superior

al máximo saldo de estas operaciones alcanzado durante la crisis financiera

internacional de 2008-2009 (S/ 7.9 mil millones)”. Como resultado de estas

medidas, al 15 de septiembre las tasas de interés en soles cayeron fuertemente,

en promedio en 10 puntos porcentuales (Banco Central de Reserva del Perú, 2020a) mientras el crédito a empresas

privadas en el 2020 aumentó en 22%.

Reactiva Perú fue un programa de crédito con

garantía fiscal y fondos provistos por el BCRP, siendo COFIDE el operador

financiero público que administra las garantías fiscales y el sistema

financiero privado (incluyendo bancos, financieras y cajas, aunque no

cooperativas de ahorro y crédito) quien canaliza los créditos. El esquema de

Reactiva consistió en entregar fondos prestables a las empresas del sistema

financiero bajo un esquema de subasta que asigna los fondos a quienes

ofrecieron cobrar menor tasa de interés a sus clientes. Otorgaba garantías

según se señala en el siguiente cuadro, siendo el máximo posible de un préstamo

el de 10 millones de soles:

Tabla 1

Nivel de cobertura de garantías de Reactiva

Perú según crédito por fase

Créditos por

empresa (en soles)

Garantías (%)

Fase 1

Fase 2

Hasta 30,000

Hasta 90,000

98%

De 30,001 a

300,000

De 90,001 a

750,000

95%

De 300,001 a

5,000,000

De 750,001 a 7

500,000

90%

De 5,000,001 a

10,000,000

De 7,500,001 a

10,000,000

80%

Fuente: Elaboración propia en base a normativa

de Reactiva Perú.

Los créditos de Reactiva no podían ser usados

para pagar otros créditos, las empresas no debían tener cobranza coactiva de

SUNAT (administración tributaria peruana) por más de 1 UIT y no podían tener

clasificación de riesgo alto por la SBS (solo las clasificadas como “normal” o

“con problemas potenciales”), ni estar en la Ley 30737 para empresas corruptas.

Los préstamos se otorgaban hasta por 36 meses con gracia de hasta 1 año de

principal e intereses.

En total en cinco meses Reactiva Perú otorgó 55

mil millones de crédito (de los 60 mil millones u 8.4 % del PBI) facilitados

por el Estado y con una tasa de interés promedio muy baja, menor al 1.5% anual

promedio. La amplitud y rapidez del programa son sin duda factores destacables.

Las subastas comenzaron el 23 de abril del 2020 para la primera fase de hasta

30 mil millones de soles; la segunda fase de otros 30 mil millones bajo

condiciones que facilitaron mayores préstamos a PYMES empezaron el 30 de junio

de 2020 y a inicios de agosto ya se habían entregado 52 mil millones de soles.

La cantidad de fondos otorgados en Perú

(7.9% del PBI) es muy superior a la de otros países como México (4.2% del PBI),

Brasil (0.9% del PBI) o Colombia (0.8% del PBI)(datos al 15/09/2020 Banco Central de Reserva del Perú, 2020a), y el que no se hubieran llegado a

colocar todos los fondos indica que los montos asignados fueron suficientes

aunque sectores como PYMES, agro y turismo requirieron programas específicos

por sus particularidades productivas, de demanda y de vinculación al sistema

financiero.

Dada su magnitud e impacto, constituyéndose en

la mayor medida de financiamiento público en Perú de las últimas décadas,

merece detenerse en un par de discusiones al respecto. Estas tienen como tópico

central la existencia de un trade-off

o intercambio entre la rapidez necesaria que debía tener el programa por un

lado, mientras por otro lado estaba el objetivo de establecer las condiciones

más adecuadas para reducir malos préstamos, llegar a las PYMES y asegurar el

empleo digno.

¿Debió otorgarse una garantía

de 100% para facilitar que los bancos prestaran los fondos?

Apenas aprobado el programa Reactiva, hubo una

discusión pública sobre el porcentaje de garantías; los ex-ministros de

economía Alonso Segura y David Tuesta consideraron que la garantía estatal

debía haber sido del 100% para acelerar el desembolso de los fondos, mientras

que el ex-ministro Alfredo Thorne estuvo a favor del esquema aprobado (diario El

Comercio, 14 de abril de 2020). Por otro lado, para Segura:

Hay una concepción distinta. El BCRP propuso

un programa de liquidez que cubra sobre todo a empresas pequeñas con garantías

al 100%. Se priorizaba la rapidez en el desembolso y la mayor cobertura posible

para evitar quiebras. Pero se bajó la cobertura al 98%, [con lo que] se genera

exposición de capital a las financieras, se demora porque tendrán que ver las

operaciones con mayor detalle y hasta se reduciría la cobertura. Se tiene una

carrera contra el reloj, pero parece que no se dan cuenta de la urgencia de

quienes necesitan esto.

Sin embargo, el problema de garantizar el 100%,

como está establecido en la literatura sobre el tema del crédito, es que eso

implicaría un problema de riesgo moral: los bancos no tendrían absolutamente

nada en juego de aprobar un mal crédito, lo que incentiva el préstamo incluso a

quien no podrá pagarlo o tiene pésimo historial previo, que fue lo argumentado

por el Ministerio de Economía y Finanzas en ese momento (diario El Comercio, 14

de abril de 2020).

En resumen, la discusión giró en torno a la

necesaria rapidez con la que debían entregarse los créditos, lo que efectivamente

era un asunto muy importante, versus el problema de riesgo moral bancario. El

resultado de haberse entregado 55 mil millones de soles, casi 8% del PBI, en

créditos en cinco meses, indica que las garantías del 98% al 90% no fueron un

freno que demorara o redujera la cobertura en el otorgamiento de los créditos

de manera significativa.

Es difícil establecer el contrafactual y saber

si, ante unas garantías del 100%, los problemas de riesgo moral se habrían

agravado. Sabemos, eso sí, que el programa parece haber sido efectivo en evitar

que la banca enfrente problemas de riesgo sistémico (a lo cual también

contribuyeron la rebaja de tasas de referencia, la reducción de encajes y

medidas especiales para poder dar apoyo de emergencia a su liquidez y fortalecimiento

patrimonial en caso necesario). El resultado ha sido que la banca ha mantenido

buenas utilidades, “S/ 10,947 millones a agosto 2022 […] La utilidad neta también se encuentra por encima de lo generado antes

de la pandemia (S/ 10,339 millones a febrero 2020) […] El ROEA [rentabilidad

anualizada sobre patrimonio] se situó en 14.5% a agosto 2022” (Superintendencia de Banca, Seguros y AFP, 2022, p. 23) una tasa bastante halagüeña. El que

la banca haya asumido un pequeño riesgo, de entre 2% y 20% en el programa

Reactiva, no parece haberle generado un problema de rentabilidad.

¿Se pudo y debió poner mejores

medidas para ampliar el alcance a las PYMES?

En la fase 1 de Reactiva, de los 30,000

millones colocados, solo el 3-9% fue a créditos orientados a las PYMES con

garantía de 98%, mientras 29.1% fue para créditos a corporaciones con garantía

del 80% y 46,7% a grandes empresas con garantía del 90% (Banco Central de Reserva del Perú, 2020a). Como se puede ver, esta

distribución inicial estuvo sesgada hacia un sector empresarial de gran tamaño.

Frente a ello, la fase 2 de Reactiva tuvo otros resultados, en parte debido a

que ya se había satisfecho buena parte de la demanda de corporaciones y grandes

empresas y también debido a que se establecieron mejores condiciones de acceso

a las PYMES. En esta segunda fase de Reactiva un 23% fue para créditos muy

pequeños con garantía de 98% y solo 3% para créditos corporativos dirigidos a

las más grandes empresas. Con esta mejor cobertura de la fase 2 de Reactiva, el

crédito total del programa Reactiva sumando sus fases 1 y 2 tuvo finalmente un

sesgo hacia las grandes empresas pero de menor magnitud: según BCRP (2020b, p. 108), el 49% de Reactiva fue a grandes empresas,

mientras a las PYMES llegó el 43%. Las tasas de interés, muy inferiores a las

previamente cobradas, eran de 1.1% anual para grandes empresas con garantía del

80% y 2.6% para PYMES, lo que se relacionaría al mayor costo operativo de

otorgar pequeños préstamos.

En la fase 1, la regla para favorecer a las

pymes era la siguiente:

se otorga la garantía del Gobierno

Nacional, de acuerdo a un porcentaje (entre 98 y 80 por ciento), el cual varía

de manera decreciente al monto del préstamo. Así, para los préstamos de menor

tamaño, los cuales se encuentran también asociados a las empresas más pequeñas,

el porcentaje de garantía es mayor. [Además] se determinó un monto de préstamo

máximo de S/ 10 millones, por lo que las empresas más grandes tienen un menor

acceso relativo (Banco Central de Reserva del Perú, 2020a).

Dados los resultados, eso no parece haber sido

suficiente. En la fase 2, las nuevas condiciones para favorecer a las PYMES habrían

sido las siguientes:

el monto de los préstamos se

encuentra relacionado a las necesidades de capital de trabajo. Dicho monto se

determinó en una primera etapa según las contribuciones a EsSalud[KK4][6] (3 meses) o las ventas declaradas a

la SUNAT[7]

(1 mes) del año 2019 […)]. En una segunda etapa del programa el monto fue

ampliado a 3 meses de ventas declaradas, o para el caso de microempresas a 2

veces el saldo promedio de deuda de 2019. […] Estos cambios en la determinación

del monto de préstamo favorecieron principalmente a las empresas más pequeñas,

las cuales pudieron acceder a un monto de préstamo mayor de acuerdo a su

historial crediticio” (BCRP, 2020a).

Como resultado de las diversas medidas tomadas

en la política monetaria y crediticia, al 15 de septiembre las tasas de interés

en soles cayeron 24 puntos porcentuales para las microempresas, 13 pp para las

pequeñas y casi 1 pp para el crédito corporativo (Banco Central de Reserva del Perú, 2020a). En cuanto al monto de crédito a

empresas privadas, para las grandes éste creció en 8%, a las medianas en 51% y

a las PYMES en 24%; el año anterior 2019 pre-pandemia crecieron 4%, 1% y 8%

respectivamente. Resalta el crecimiento del crédito a las PYMES, que pasó de

crecer 8% (el microcrédito tuvo una buena dinámica los quinquenios anteriores)

a un muy fuerte 24%, y a las medianas, más aún.

Como hemos visto, Reactiva 2 llegó mucho más a

las PYMES. Hay que recordar, además, que aunque el gobierno había establecido

hasta 60 mil millones de créditos para el programa, sólo se colocaron 55 mil

millones; en otras palabras, si hubo PYMES a las que no se llegó no fue por

falta de fondos públicos con garantía si no porque a la banca privada evaluó

que no le convenía incurrir en gastos y/o riesgos adicionales para llegar a

nuevos sectores. En efecto, sólo 6% de los créditos Reactiva fueron a empresas

que no habían tenido antes créditos en el sistema financiero. Para quienes no

habían tenido experiencias de préstamos bancarios previos, el acceso a Reactiva

fue limitado y no se dieron mecanismos especiales (tales como incluir a las

cooperativas de ahorro y crédito de buena calificación de riesgo o dar apoyo

patrimonial a las cajas municipales) o facilidades adicionales que redujeran

los costos unitarios de las empresas del sistema financiero para que les fuera

más atractivo prestar a PYMES y a nuevos clientes. Una medida en este sentido

fue el FAE-Mype, que bajo un concepto similar daba fondos de créditos

garantizados, e incluyó la posibilidad de que estos fueran usados por

cooperativas de ahorro y crédito que en algunas zonas y casos son más

accesibles a las PYMES; sin embargo, el presupuesto asignado de solo 800

millones fue muy pequeño en comparación con Reactiva que fue quien marcó el

paso de esta experiencia de crédito con garantía estatal.

¿Pudo haberse

reforzado la institucionalidad pública en financiamiento al desarrollo con

Reactiva?

El mecanismo para el otorgamiento de los

créditos de Reactiva fue a través de la banca privada, que operaba con

garantías brindadas por COFIDE, entidad financiera estatal “de segundo nivel”

financiada por el Ministerio de Economía y Finanzas. La sólida posición fiscal

del Perú, con activos púbicos financieros del orden del 14% del PBI antes de la

pandemia, lo facilitaban. El MEF estimó originalmente que el costo de las

garantías podía acercarse a 2% del PBI, aunque luego de la recuperación del

2021 ha hecho que nuevas estimaciones que indican montos bastante menores.

Es llamativo sin embargo que en este programa,

a pesar de que las garantías las brindaba el fisco, no haya habido mayor

esfuerzo ni medida para que bancos públicos de “primer nivel” como el Banco de

la Nación o el Agrobanco tuvieran un rol de tal manera que canalizaran recursos

a sectores prioritarios. Para dar mayor respaldo a sectores particularmente

afectados, como el turismo, la agricultura o las PYMES, se hicieron

posteriormente (2021 y años siguientes) nuevos programas vía Cofide o

asignación de fondos presupuestales al Agrobanco pero con coberturas muy

limitadas que no alcanzan ni el 5% de lo que alcanzó Reactiva.

Un balance en términos de la relación

público-privado en el programa Reactiva indica que dejó de lado las

oportunidades que se abrían para un rol de mayor orientación, priorización o

promoción de sectores o iniciativas determinadas por el Estado. Reactiva fue el

mayor programa de financiamiento público que se ha visto en el Perú en varias

décadas, pero su orientación no tuvo ninguna conexión con algún nivel de

planificación estratégica, visión de desarrollo o intento de transformación

productiva; se limitó a ser una respuesta de emergencia para evitar una quiebra

masiva de empresas privadas productivas y financieras, cargando la mayor parte

del riesgo al Estado.

Del

2022 en adelante

A partir del segundo semestre del 2021,

coincidiendo con un alza en la inflación internacional y nacional, y también

con un cambio de gobierno, el Banco Central modificó rápida y sustancialmente

su política monetaria. La tasa de interés de referencia se elevó hasta 7,75% en

enero 2023. El saldo de las operaciones de inyección de liquidez del BCRP ha

bajado de 9,1% del PBI a 3,3% del PBI (a noviembre 2023). Como resultado, el

crédito a empresas cayó 1,4% el 2022 y 2,3% el 2023 (diciembre-diciembre), que

en términos reales significa una caída de casi 10 por ciento el 2022 y de cinco

por ciento adicional el 2023. El efecto ha sido fuertemente recesivo, siendo

claro que no había exceso de demanda sino choques de oferta como causantes de

la inflación.

En el contexto de un nuevo gobierno que entró

en funciones el 28 de julio del 2021 con un programa de cambios progresistas,

se planteó al Congreso diversas medidas económicas y financieras, incluyendo

una reforma tributaria progresiva y, entre otras, que se permitiera dar las

leyes necesarias para el fortalecimiento de Banco de la Nación.

Particularmente, se planteó al Congreso ampliar sus funciones:

“a fin de otorgar financiamientos

directos e indirectos a las micro y pequeñas empresas y a beneficiarios de

Programas Sociales del Estado, realizar operaciones bancarias y servicios

financieros (…) señalados en el artículo 221 de la Ley N°[KK5] 26702

Ley General del Sistema Financiero y del Sistema de Seguros y Orgánica de la

Superintendencia de Banca y Seguros a favor de entidades empresas públicas,

trabajadores y pensionistas del Estado, proveedores del Estado que reciban sus

ingresos a través del Banco de la Nación en cualquier punto del país y, en

general, a favor de personas naturales y jurídicas donde la demanda de

cualquiera de esas operaciones bancarias y servicios financieros sea

insatisfecha”.

Se planteaban estas medidas en el marco de

reformas para asegurar “la sostenibilidad del Banco mediante una sólida

gobernanza corporativa desde su Directorio y Gerencia y solvencia patrimonial a

largo plazo, así como a través de la modernización de sus instrumentos de

gestión de recursos humanos, logísticos y tecnológicos.” (Proyecto de Ley

0583/2021-PE).

Algunas de las propuestas alcanzadas, bastante

iniciales en cuanto a repensar las estrategias de desarrollo pero que

significaban un primer paso para ampliar el alcance del financiamiento público

e introducir competencia en el sistema financiero, incluían financiar proyectos

inmobiliarios para trabajadores o pensionistas del Estado, otorgar créditos

productivos, a los beneficiarios de los programas sociales del Estado y otorgar créditos y otros servicios financieros

(como compra de deuda) a las pequeñas empresas. Uno de los mecanismos

planteados era la posibilidad de aliarse [KK6][UdW7] y/o, inclusive, adquirir total o parcialmente otras empresas del sistema

financiero dedicadas a las microfinanzas y/o fintechs.

Ninguna de las propuestas referidas en el

párrafo anterior, sin embargo, fue aprobada por el Congreso, orientado desde un

primer momento a socavar y golpear al gobierno de Pedro Castillo y mantener las

políticas neoliberales[KK8] . A las organizaciones políticas que

dominaban el Congreso, vinculadas a los grandes conglomerados económicos y financieros,

les interesaba bloquear cualquier posibilidad de que una banca púbica se

despliegue y pueda reducir su poder de dominio sobre el mercado de crédito de

estos grupos. Al respecto es oportuno recordar que el presidente del directorio

y principal accionista del mayor banco del Perú, el Banco de Crédito del Perú,

entregó 3,6 millones de dólares en 17 maletines en efectivo a la candidata

Keiko Fujimori, cuya bancada es la más grande entre las fuerzas conservadoras

en el congreso.

El gobierno de Castillo, por su parte, luego de

unos meses dejó de lado las propuestas de reforma. En diciembre 2022 se instaló

un nuevo gobierno con la antes vicepresidenta Dina Boluarte en alianza con el Congreso.

Toda propuesta que pudiera afectar al oligopolio financiero fue totalmente

negada. A fines del 2023, el gobierno dispuso que utilidades del Banco de la

Nación por 1,000 millones de soles fueran extraídas del mismo para absorberlas

como ingresos fiscales y así aparentar que el déficit fiscal de ese año fuera

menor al real, al mismo tiempo cortando la posibilidad de que fueran

reinvertidas para mejorar y ampliar sus servicios. Algunas iniciativas aisladas

de congresistas para permitir una ampliación de las operaciones del Banco de la

Nación no han sido aprobadas.

Dancourt O y Jimenez R (2017) The Experience of

Development Banking in Peru: 1990-2015 [La Experiencia de la Banca de

Desarrollo en el Perú: 1990-2015], en Griffith-Jones y Ocampo (Eds.), The

Future of National Development Banks (pp. 196-228). Nueva York:

Iniciative for Policy Dialogue y Oxford University Press. https://doi.org/10.1093/oso/9780198827948.003.0008

[1] Profesor principal del

departamento de economía de la Pontifica Universidad Católica del Perú,

magister en economía, ex-ministro de economía y finanzas del Perú.

[2] La recuperación

leve sería aquella con un crecimiento menor al 2% respecto a 2019, mientras que

la moderada sería aquella superior al crecimiento de 2% respecto a 2019.

[3] El programa se

crea el 6 de abril de 2020 mediante el Decreto Legislativo N° 1455 y se

modifican los montos máximos y criterios de elegibilidad mediante el Decreto

Supremo N° 124-2020-EF el 28 de mayo de 2020.

[4] Creado por Decreto

Legislativo 1455 del 6 de abril de 2020, con una primera cantidad de 30 mil

millones de soles (luego se ampliaría y ajustaría sus reglamentos). Varios

aspectos de topes y condiciones se modificaron por Decreto Supremo N°

124-2020-EF del 28 de mayo para darle mayor flexibilidad.

[5] Del total de 7.9%

del PBI en estas operaciones de crédito, 7.5% corresponde a Reactiva y 0.4% a

la suma de otros programas (Banco Central de Reserva del Perú, 2020a). Concentramos por

eso nuestro análisis en Reactiva.

[6] Contribuciones a la seguridad

social que por ley ascienden a 9 por ciento del valor de la remuneración bruta.

[7] La SUNAT es la entidad

encargada del cobro de impuestos.

[KK1]Puedes poner una pequeña biografía como

nota al pie por favor

El nombramiento de Jose Arista como ministro de

economía, junto al de Rómulo Mucho en el ministerio de minas, confirman la

alianza del gobierno de Dina Boluarte con la ultra-derecha y el fujimorismo,

revelada por el propio Alberto Fujimori recientemente. Arista es muy cercano al

ex-ministro y vocero de campaña de Keiko Fujimori el 2021, Luis Carranza, y fue

ministro en el breve régimen golpista de ultra-derecha de Manuel Merino en

diciembre de 2020. Su amplia experiencia en gestión pública y esta cercanía con

partidos que hoy tienen gran influencia en el congreso, le dan más fortaleza

que la que tenía el anterior ministro Alex Contreras.

Tras un año de gobierno de Boluarte la economía está en recesión, el crecimiento del PBI fue de -0,6 el 2023, con sectores en crisis aguda como construcción -8% e industria -7%, sectores claves en la generación de empleo formal urbano. La caída de los salarios reales y la demanda interna explican este resultado, por lo que se requiere una política fiscal expansiva y medidas para mejorar la capacidad negociadora de los trabajadores, hay nula debido a la expansión de la informalidad y la legislación anti-laboral heredada del fujimorismo. En el sector financiera, la reducción de tasas de interés del banco central ha sido muy lenta por lo que aún no se traslada a la mayoría de las empresas y consumidores.

El 2023 la presión tributaria cayó fuertemente de ,17,2 a 15,1% del PBI, causando que el déficit fiscal fuera de 2,8% del PBI por encima de la meta de 2,4% del PBI. La meta de déficit establecida por ley para el 2024 es de 2,0% del PBI y se han aprobado varias leyes con exoneraciones tributarias, se requieren medidas para recuperar la recaudación y la inversión pública. Arista ha anunciado buscaría un nuevo pacto fiscal con el congreso pero anunciando medidas de austeridad (como comprar menos vehículos) que son poco efectivas en términos de contener el gasto corriente y tienen un tono más bien populista.

El éxito macroeconómico de Perú, pero las altas muertes por COVID19, ponen en el foco de la atención su respuesta a la pandemia.

El riesgo y la vulnerabilidad de la COVID-19 se concentraron en los hogares urbanos de bajos ingresos.

Las diferencias en las condiciones sociales, los servicios y la protección social condujeron a resultados desiguales en la salud

Las políticas neoliberales y las débiles relaciones entre el Estado y la sociedad socavaron las respuestas a la pandemia.

La preparación para una pandemia en todos los niveles requiere abordar tanto los factores subyacentes inmediatos como los más profundos.

Resumen

El éxito macroeconómico del Perú y su moderada calificación de seguridad sanitaria se combinaron paradójicamente con uno de los niveles más altos de mortalidad por COVID-19 reportados a nivel mundial, así como una desigualdad significativa en los resultados de salud de la pandemia. Se utilizó un análisis temático de la evidencia obtenida a partir de una revisión documental de publicaciones y bases de datos en línea para examinar los determinantes de este resultado para el diálogo político nacional y global sobre preparación, prevención y protección ante una pandemia. La paradoja se relaciona con una concentración del riesgo y la vulnerabilidad en hogares urbanos de bajos ingresos, asociada con diferencias en las condiciones sociales, y con la incapacidad de abordar los déficits en los sistemas comunitarios y de atención primaria, o en la protección social de los hogares vulnerables. Causas más profundas en la economía política, las relaciones entre el Estado y la sociedad y los intereses que impulsan las decisiones políticas subyacen a la inequidad en los determinantes inmediatos. Las decisiones políticas neoliberales generaron inseguridad socioeconómica e informalidad, lo que, junto con la insuficiente inversión estatal en protección social y atención primaria de salud durante las primeras olas de la pandemia, generó una sociedad con un riesgo elevado, desafectada por el Estado y sobreviviendo en gran medida fuera de los sistemas de gobierno formales. Las respuestas a la pandemia deben conectarse con esas realidades, invertir en condiciones sociales y sistemas de salud locales, (re)conectar a las personas con los servicios públicos y la protección social, y regenerar la confianza pública para abordar las causas de la mortalidad excesiva e inequitativa relacionada con la pandemia y prevenirla.

APRENDIENDO DEL PERÚ: POR QUÉ UNA ESTRELLA MACROECONÓMICA FRACASÓ TRÁGICA Y DESIGUALMENTE EN LOS RESULTADOS DEL COVID-19

Eugenio Villar, Pedro Francke, Rene Loewenson, Learning from Perú: Why a macroeconomic star failed tragically and unequally on Covid-19 outcomes, SSM – Health Systems, Volume 2, 2024, 100007, ISSN 2949-8562, https://doi.org/10.1016/j.ssmhs.2023.100007. (https://www.sciencedirect.com/science/article/pii/S2949856223000077)

Abstract: Peru’s macroeconomic success and moderate health security rating paradoxically combined with amongst the highest levels of reported COVID-19 mortality globally, and significant inequality in pandemic health outcomes. A thematic analysis of evidence from desk review of online publications and databases was used to examine determinants of this outcome for national and global policy dialogue on pandemic preparedness, prevention and protection. The paradox relates to a concentration of risk and vulnerability in low income, urban households, associated with differentials in social conditions, and in a failure to address deficits in primary care and community systems, or in social protection of vulnerable households. Deeper causes in the political economy, state-society relations and the interests driving policy choices underlie the inequity in the immediate drivers. Neoliberal policy choices generated socio-economic insecurity and informality, which with state underinvestment in social protection and primary health care during early pandemic waves generated a society with elevated risk, disaffected by the state and surviving largely outside formal rule systems. Pandemic responses need to connect with such realities, invest in social conditions and local health systems, (re)connect people to public services and social protection, and regenerate public trust to tackle drivers of and prevent excessive, inequitable pandemic-related mortality. Keywords: COVID-19; Peru; Health system; Political economy; Policy; Neoliberal

El congreso agarrándonos de sorpresa aprobó un

proyecto de ley para facilitar la deforestación de nuestra amazonia. Como si no

fuera suficiente que perdamos 200 mil hectáreas de bosque cada año y que ese

ritmo se encuentre en alza. Esta ley anti-amazonia se ha aprobado con el apoyo

entusiasta de Patricia Chirinos, el fujimorismo, APP de Acuña, Renovación

Medieval y los partidarios de Cerrón.

Se trata, como en otras leyes de este congreso,

de apoyar a los tramposos, informales e ilegales. Este proyecto de ley facilitaría

que quienes han deforestado miles de hectáreas puedan tener título de propiedad

y legalizar sus negocios, aún cuando no tengan un permiso legal para que esas

tierras cubiertas de bosque puedan dedicarse a otros fines. En otras palabras, incluso

luego de haber talado de manera ilegal o prendido fuego a miles de hectáreas de

bosque amazónico con el fin de poner ganado o palma aceitera en forma masiva,

ahora se podrán convertir en legales. El mundo acababa de terminar la reunión

mundial COP 28 buscando acuerdos para enfrentar el calentamiento global y apenas

dos días después estos congresistas de vergüenza promueven la deforestación de

nuestra amazonia. Su descaro no tiene límites.

Nuestras emisiones de gases de efecto

invernadero provienen en su mayoría (51 por ciento) de la deforestación y

maltrato de los bosques. Por eso hemos firmado diversos acuerdos ambientales y

comprometido a cuidar la amazonia, junto a los pueblos indígenas, como forma de

colaborar con el esfuerzo mundial frente al calentamiento global y la

protección de la biodiversidad. Pero a nuestros congresistas que se la pasan

viajando por el mundo con nuestro dinero eso no les ha importado un pepino.

CONFIEP MIOPE

De entrar en vigencia, esta ley también tendría

repercusiones económicas negativas. La Unión Europea ya ha establecido la

prohibición de importar productos que provengan de áreas deforestadas después

del 2020, y nosotros les vendemos mucho cacao, café, aceite de palma y otros

productos provenientes de la amazonia. Esta ley aprobada por el congreso de

Acuña, Fujimori y Cerrón va a hacer mucho más difícil para un productor probar

que no está dentro del grupo prohibido; ya no bastará ser legal, porque los

deforestadores también serán legales.

Hay que recordar, además, que el Tratado de

Libre Comercio que se firmó con Estados Unidos incluye cláusulas referentes a

la protección del bosque amazónico. Aunque no hay una vinculación tan inmediata

en este caso, el proyecto de ley aprobado también abre un frente de riesgo por

este lado. Por su parte, el Reino Unido (Inglaterra) ha anunciado que desde

2027 cobrará un impuesto adicional a los productos que generen emisiones de

carbono, como sucede con la deforestación. Hay que tener claro que este tema no

es menor en términos de nuestra relación con el mundo. El calentamiento global

es la mayor amenaza actual a la humanidad, razón por la cual en mi gestión como

ministro el 2021 nos afiliamos a la alianza mundial de ministros de finanzas

frente al cambio climático e incorporamos el tema al Marco Macroeconómico

Multianual.

¿Cómo entender que en esas condiciones la

Confiep haya salido en defensa de este absurdo proyecto de ley? Bueno, no por

gusto lo hizo casi en secreto, sin dar cuenta a la opinión pública sino sólo a

sus aliados del congreso, y no han dado la cara en entrevista alguna al

respecto. Resulta que la gran empresa trasnacional llamada Ochosur SA, que ha

sembrado palma aceitera en zonas deforestadas y está acusada de usurpar tierras

indígenas, tiene gran interés en este proyecto de ley que le permitiría

legalizar su abuso. Hay detrás de estas

decisiones también una visión pasadista de la economía. El presidente de la

Confiep es un agroexportador que ya consiguió que este congreso le regale a su

sector 200 millones de soles anuales de EsSalud. Respaldar esta ley es insistir

en un modelo económico de extracción y exportación de materias primas sin mayor

procesamiento, valor agregado o dinamismo tecnológico, aunque tengan efectos muy

negativos sobre el ambiente. Ese modelo nos ha llevado a una economía

estancada, atrapada en los nudos que ha generado. No tiene que ser así. Nuestra

amazonia puede ser fuente de un nuevo modelo de desarrollo aprovechando nuestra

biodiversidad. Hace años resuena en mi mente el contraste de lo que tenemos en

el Perú con la empresa brasileña Natura, de gran crecimiento, basada en

aprovechar los recursos de la biodiversidad amazónica y hacerlo cuidando el

ambiente. Brasil lo ha logrado en base a una educación pública superior de alta

calidad, muy sólida en biología y ciencias del ambiente. En el Perú no tenemos nada parecido, aunque

tenemos una biodiversidad aun mayor y enormes potencialidades en turismo

sostenible y cultural, en nuevos productos alimenticios, gastronomía, medicinas

y cuidados de la salud y el cuerpo. Ese

potencial económico se está viendo también sacrificado con la deforestación

creciente en la amazonia, ahora promovida por el Congreso, Patty Chirinos y la

Confiep.

En vez de promover la deforestación debemos

detenerla. Combatir la tala ilegal en la amazonia con un mayor control es

importante. Pero nuestros bosques seguirán sufriendo una fuerte presión para su

deforestación si no hay alternativas de progreso económico para los millones de

peruanos que buscan progreso, sobre todo de la selva y la sierra donde la

pobreza es mayor. Por varias décadas ha habido una migración importante hacia

la selva por parte de jóvenes y adultos buscando mejores oportunidades, muchos

en la agricultura, para lo cual deforestan el bosque, usualmente mediante la

quema con un alto impacto ambiental. Es indispensable, por esta y otras

razones, un fuerte plan de desarrollo de la sierra peruana con una inversión

pública grande y sostenida en caminos rurales y carreteras, en pequeñas

irrigaciones y sistemas de riego mejoradas, capitalización del agro,

innovaciones tecnológicas y promoción de diversificación productiva rural.

INFORMALIDAD E ILEGALIDAD

La deforestación ha venido avanzando de mano de

los taladores ilegales y empresarios tramposos, algunos de los cuales son

delincuentes ambientales y hasta asesinos de indígenas defensores del ambiente.

Esta nueva ley permitiría que ahora pasen sus negocios de origen ilícito, como

legales. El congreso hace eso justo cuando la informalidad se ha agudizado y las

economías ilegales se han disparado agravando la inseguridad ciudadana. Ahora se

daría nuevamente un mayor incentivo a actuar al margen y en contra de la ley;

se da el mensaje de que quien paga coimas para que pase madera ilegal o deforesta

pero logra evitar controles a pesar de estar en tierras robadas, puede luego

blanquear su negocio y hacer que lo ilegal se convierta en legal.

Al cierre de este artículo, la congresista

izquierdista Ruth Luque, una de las pocas voces honestas y decentes en este

congreso, ha presentado un pedido para que se reconsidere la votación que

aprobó ese proyecto de ley anti-amazonia. Luque insiste que, mientras eso no

suceda, la ley no sea promulgada. Ojalá sea escuchada.

La ley 31541 establece que el déficit fiscal

este año no debe sobrepasar el 2,4 por ciento del PBI. Es evidente desde hace

varios meses que esa ley será violada este año. El déficit ha crecido

persistentemente desde que este gobierno entró al poder, llegando estos últimos

meses a 2,8 por ciento del PBI. Eso significa 4 mil millones de soles

adicionales de déficit, que no es poca cosa. La consecuencia directa es que

como el gobierno gasta más que lo que recauda como ingresos, habrá 4 mil

millones extra de aumento de la deuda pública o de vaciamiento de los ahorros

estatales guardados para situaciones de emergencia.

¿Por qué el mayor déficit? Este 2023 el gasto

real del gobierno se ha reducido, en especial en un tema clave como la salud

pública donde se ha recortado el gasto del 2022 en 2 mil millones de soles. El

aumento del déficit se debe a que se está cobrando 7 mil millones de soles menos

de impuestos a las grandes empresas que el año pasado, mientras que otros 3 mil

millones más se pierden porque la reforma tributaria que propusimos fue

desechada por el congreso el 2021 por defender a las grandes mineras y dueños

de fortunas.

Como Boluarte y Otárola repiten como loros en

su discurso que todos los problemas económicos son responsabilidad del anterior

gobierno, aclaremos esto. En el 2021 redujimos el déficit fiscal en 6,4 por

ciento de PBI, la mayor cifra de la Alianza del Pacífico; el año pasado el

déficit fiscal se siguió reduciendo y bajó a 1,7 por ciento de PBI. El Informe

de actualización de proyecciones macroeconómicas que aprobó este gobierno en

abril decía que el déficit sería este año de 2,1 por ciento del PBI, es decir,

unos 7 mil millones menos de lo que es ahora. También dijeron que el PBI

crecería 2,5 por ciento y ya sabemos que el 2023 cerraremos la producción

nacional en negativo. Esas proyecciones las hicieron a cinco meses de gobierno,

cuando ya había pasado la oleada de protestas de diciembre-enero, el Yaku y el

Niño Costero. ¿Si este mayor déficit de varios miles de millones de soles, al

igual que la recesión, fueran culpa del anterior gobierno y los desastres

climáticos, como se explica que en abril dijeron que creceríamos 2,5 por ciento

y el déficit sería 7 mil millones de soles de lo que es? ¿Acaso todo lo que

pasó el 2002, las protestas y los desastres climáticos no eran conocidos en

abril? Si los resultados son mucho peores de lo que ellos mismos proyectaron en

abril y de lo que mantuvieron al presentar el presupuesto 2022 a fines de

agosto, no tiene lógica culpar a lo que sucedió varios meses antes de esas

fechas. La responsabilidad es de este gobierno.

CONGRESO

PERFORADOR E IRRESPONSABLE

La ley fiscal 31541 fue aprobada por este

Congreso hace poco más de un año, con el respaldo completo de la alianza

derechista que hoy sigue dominando ese poder. La ley dice claramente que el

tope de déficit es 2,4 por ciento del PBI para el 2023. Pero es este mismo

congreso el que ha aprobado exoneraciones tributarias y presupuestos

adicionales que aseguran que se violará la ley e incumplirá la meta este año.

La principal razón del déficit no es un exceso

de inversión pública o gasto corriente, los que se han reducido en términos

reales. La causa del mayor déficit es la caída fuerte de los ingresos

tributarios. Se han desplomado. Este congreso con los votos de la alianza entre

la ultraderecha (Fuerza Popular, Renovación Popular, APP, Alejandra Tudela y

Maricarmen Alva) y los seguidores de Vladimir Cerrón (incluido su hermano

Waldemar) nombró al Tribunal Constitucional que perdonó 12 mil millones de

soles de deudas tributarias a las más grandes empresas – y que luego liberó a

Fujimori. El mismo Congreso aprobó leyes dando exoneraciones tributarias a los

grandes hoteles y restaurantes, sin aliviar la carga de los pequeños dueños de

alojamientos y puestos de comida. Han seguido aprobando nuevas leyes de

exoneraciones tributarias y facilitando la evasión, promulgados con la

complicidad de Boluarte-Otárola, regalando hasta 8 mil millones de soles que se

necesitan para que los pueblos puedan tener carreteras y caminos, obras de agua

y desagüe, salud y educación. No les importa mientras se transfiera millones a

los alcaldes consentidas de Nicanor Boluarte, el que puede hacer “lo que le da

la gana” a decir de su hermana dictadora.

La irresponsabilidad del Congreso no ha parado

ahí. Hace poco aprobaron el presupuesto 2024, con una repartija en la cual añadieron

200 millones al presupuesto del Congreso (es decir, para ellos mismos, sus

viajes y allegados) y añadieron mil millones a la lista de sus proyectos

preferidos. Este presupuesto es excesivamente optimista en cuanto a los

ingresos dada la recesión y la tendencia de la recaudación tributaria. Pero no

ha comenzado a ejecutarse y ya empezaron a perforar sus ingresos. El Congreso

acaba de aprobar una nueva ley exonerando de varios impuestos a un sector de

empresas, junto a lo cual está regalando cientos de millones de soles de la

seguridad social (EsSalud) a los agroexportadores que provocarán aún peores

atenciones de salud y menos medicinas a todos los trabajadores en planilla y

sus familias. Anteriormente calculé este regalo era de unos 400 millones de

soles en base a la propuesta del “Plan Unidos” del gobierno de dar este

subsidio por dos años, pero ahora el congreso lo ha aprobado por cinco años.

Uno de los beneficiarios del regalito es José Chlimper, quien fuera secretario

general de Fuerza Popular y candidato a la vicepresidencia con Keiko Fujimori,

junto a su hermano que puso 200 mil dólares a la campaña keikista por traerse

abajo los resultados de las elecciones del 2021. Vaya, vaya, qué coincidencia.

En estos días, ha salido a luz una polémica

entre el MEF y el Presidente del Consejo Fiscal. Curiosamente, en esta

discusión no se dice nada de la brutal caída de los ingresos tributarios ni de

los regalazos del congreso a los grandes empresarios, que generan un

desfinanciamiento enorme de las inversiones sociales que necesita con urgencia

el Perú. ¿Queremos o no mejor educación, mejor salud pública, agua para todos,

caminos y carreteras llegando hasta los pueblos más alejados? ¿Eso acaso no

requiere de presupuesto, que en un país tan desigual como el nuestro debiera

ser financiado con aportes de quienes concentran la riqueza y obtienen

ganancias extraordinarias? ¿Hay posibilidades de crecimiento económico y

construcción de nación sin cubrir los déficits básicos de infraestructura,

capital humano y justicia social? Eso es lo que este gobierno congresal está

sacrificando, y con ello, nuestro futuro.

Una de las propuestas del “Plan

Unidos” recientemente presentado por el gobierno Boluarte-Otárola es regalarle

a las agroexportadoras entre 2024

y 2025 unos 400

millones de soles de EsSalud, institución que nos da atención de salud a los

trabajadores. Sería un

subsidio de los trabajadores peruanos a las grandes agroexportadoras. Porque si EsSalud pierde

400 millones de soles, eso significa que habrá 400 millones de soles en

medicinas, ecografías, exámenes de laboratorio y atenciones de salud que los

trabajadores no tendremos, obligándonos a comprarlos (si podemos) al sector

privado de salud dominado por grandes monopolios.

Revisemos

la ley actual y los cambios que este gobierno quiere hacer, según lo presentado

por este gobierno y que el Congreso debe aprobar o rechazar. La ley 31110 vigente establece que las agroexportadoras

con ventas superiores a 8 millones y medio de soles, así

que no estamos hablando de ningún pequeño o mediano agricultor, deben

contribuir a la seguridad social – EsSalud con 8 por ciento del salario durante

los años 2023 y 2024, y recién en el 2025 debieran igualarse a la tasa de 9 por

ciento que paga cualquier otra empresa, incluso pequeñas y microempresas, así

se dediquen a rubros prioritarios como la educación, la salud o la innovación. La propuesta del gobierno es rebajarle a los

grandes agroexportadores esa tasa de contribución a 6 por ciento durante los

años 2024 y 2025, es decir, que paguen 2 por ciento menos el 2024 y 3 por

ciento menos el 2025 de lo que está establecido en la ley. No habría ningún

beneficio para los pequeños y medianos productores agropecuarios, a quienes no

se propone reducirles la tasa de contribución a la seguridad social en salud;

es sólo para los grandazos.

Es un subsidio de esos que los neoliberales suelen

odiar y oponerse a rajatabla salvo cuando beneficia a las grandes empresas a

las que se defienden.

Lo peor de este subsidio es que no lo da el gobierno – nos obliga a que se los

demos todos los trabajadores del país. Porque la rebaja de tasa hará que los grandes agroexportadores

se guarden unos 400 millones de soles, por lo que los trabajadores vamos a

recibir menos atención, medicinas y exámenes por laboratorio por ese valor. Cuando necesitemos una

pastilla o jarabe para recuperar nuestra salud, con mayor probabilidad nos

dirán que no hay y que tenemos que comprarlo en la farmacia privada de afuera –