Tras nuestras afirmaciones de que podemos usar 70,000 millones de soles de ahorro fiscal para las propuestas de emergencia de @Vero_Mendoza_F y @JuntosporPeru, algunas personas como @danagabanna y el youtuber de Amanecer Libertario responden creyendo que esos ahorros fiscales ya están designados a cubrir partidas presupuestales. Incluso un artículo en Gestión donde dice que esos recursos se usan para pagar planillas del estado. En la entrevista que le hace @Ocram a Vero, cae en esta confusión, cuando piensa que usar esos ahorros fiscales sería “desvestir a un santo para desvestir a otro” porque sería dineros que ya están asignados a otros usos.

Para aclarar esta confusión, hay que establecer una primera distinción básica de la economía, entre flujos y fondos (o “stocks”). Cuando nos referimos al presupuesto o al gasto público, hablamos de un flujo: eso sucede cada año, cada mes, cada semana, cada día. El dinero va fluyendo, entran a las arcas fiscales la recaudación de impuestos, ingresos por venta de bonos, etc, y salen planillas, bienes, pago de obras. Se usa mucho el dato anual, pero también se hacen sumas mensuales o trimestrales (ver Nota Semanal BCR). Es como una familia empresa que cada semana o cada mes, tiene ingresos por salarios o ventas, y gastos. La enorme mayoría del presupuesto público, del 2021 como el de todos los años, se financia con impuestos recaudados, bonos vendidos en el año, etc, que son también flujos; igual que una familia cubre la mayor parte de sus gastos con lo que ingresa cada mes. Una parte, desde luego, puede ser financiada usando los ahorros fiscales del pasado, del mismo modo que a una familia que ante una emergencia no le alcanza los ingresos del mes saca una parte del banco; pero usualmente es solo una pequeña parte.

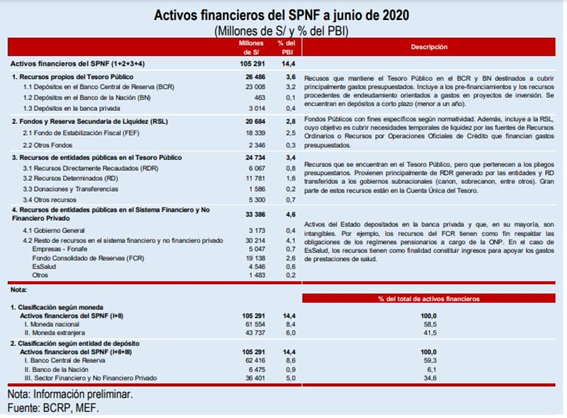

Pero aclaremos algo antes: una cosa distinta son los “stocks” o fondos. Los 70,000 millones de dinero fiscal depositado en los bancos peruanos, como los “activos financieros” detallados en este cuadro que ha circulado del MMM – Marco Macroeconómico Multianual, son “stocks”, o fondos. Eso es como el dinero que una familia tiene guardada en el banco; es una cosa muy distinta a su sueldo mensual y su compra de alimentos y otros gastos mensuales. Son dos conceptos diferentes. Como dicen “una cosa es una cosa y otra cosa es otra cosa”. Este cuadro incluye tanto el ahorro en bancos, como en acciones y otros activos.

Así, no es correcto decir que como el presupuesto 2021 tiene una gran cantidad de partidas por distintos gastos, necesariamente eso requiere usar esos ahorros fiscales. Es como si alguien dijera que porque este mes tiene que gastar 3 mil soles, eso quiere decir que tiene que sacar 3 mil soles del banco; pues no, usualmente casi todo lo sacamos el sueldo del mes. Ya el retiro del banco es sólo para cubrir si es que hay un hueco. En el caso del estado peruano, si miramos las últimas dos décadas, la mayoría de años no se ha usado NADA, CERO, de esos ahorros fiscales; los gastos de cada año se pagaban con los impuestos recaudados y bonos vendidos en el año; esos ahorros fiscales solo se han empezado a usar cuando la economía empezó a declinar.

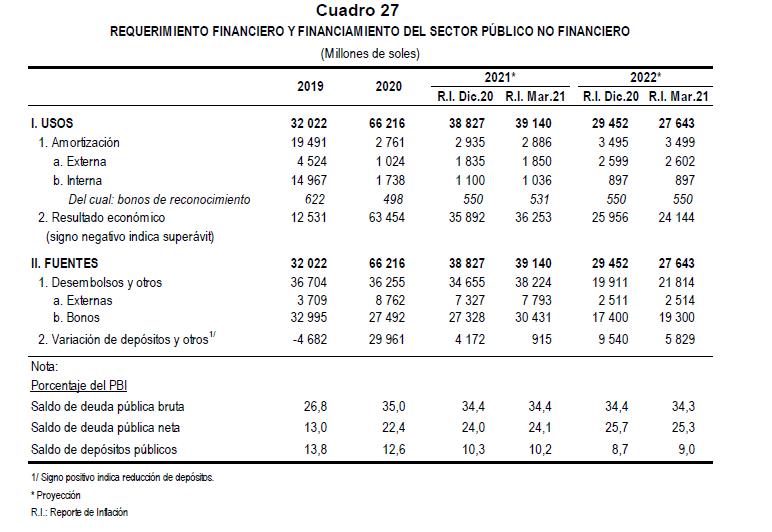

Ahora bien, ¿podemos saber cuánto de esos ahorros fiscales de esos depósitos del estado en los bancos peruanos, ya están dispuestos para usarse este año? Esa información puede verse en este cuadro del llamado “Reporte de Inflación” del BCR de marzo 2021 (es el cuadro 27, página 93, lo pueden ver acá:

Este cuadro indica, aparte de los impuestos e ingresos corrientes, de dónde saca el estado – incluyendo todo el sector público, es decir gobierno central, regionales, municipalidades y empresas públicas- lo que le falta para cubrir todos sus gastos. La cuarta columna, bajo 2021* – R.I.Mar.21 es la reciente estimación del BCR para este año. El segundo bloque de filas, bajo el nombre de “Fuentes”, indica de donde sale el dinero, que puede venir de desembolsos (“dinero que nos prestan”) y 2. “Variación de depósitos”. Esto último se refiere precisamente al uso de los depósitos o ahorros fiscales en los bancos, a los 70,000 millones que hemos hecho famosos. Como este es un cuadro de flujos, esta fila (la que está justo encima de la línea) no dice el “stock” o monto de depósitos, sino solo su variación, es decir, cuanto se sacaría de lo que tenemos ahorrado. Como pueden ver, el BCR estima que este año de acuerdo a la política actual, se usarán 915 millones de esos depósitos, menos del 2% de ellos. En otras palabras, para quienes dicen que la mayor parte de esos 70,000 millones ya están asignados para otros usos, la respuesta es NO, menos del 2% estaría siendo usado.

La cifra de cuánto dinero quedaría disponible en depósitos está en la última fila, expresada como porcentaje del PBI, bajo el nombre “Saldo de depósitos públicos”, que sería a fin de año de 10,2% del PBI, que para el nivel actual del PBI 2020 estimado en 712 mil millones de soles (Nota semanal BCR, cuadro 95) equivale a más de 72,600 millones de soles. Así que, está clarísimo, fondos de ahorros fiscales hay, sobrado.

Agregue un comentario